|

대우건설이 4분기 연결 영업이익 2,118억원을 기록, 흑자를 이룰 것으로 전망됐다.

신한금융투자(대표이사 김형진)는 13일 대우건설(대표이사 송문선)의 올 4분기 연결 매출액에 대해 전년 대비 8.4% 성장한 2.9조원을 시현할 것이라고 예상했다.

부문별로는 토목이 16% 하락한 2,777억원, 건축이 3.2% 하락한 6,436억원, 주택은 7.5% 상승한 1.1조원, 플랜트는 6% 상승한 2,316억원을 나타낼 것이며 해외매출이 35.8% 상승해 5,700억원을 기록할 것으로 분석됐다.

신한금투 오경석 연구원은 “대우건설의 매출 총이익도 주택 1,993억원(6.2%)과 해외 흑자전망 132억원, 기타 흑자전망 213억원 등이 예상된다”며 “지난해 4분기 대규모 손실을 반영한 해외 턴어라운드가 주효하겠다”고 전했다.

이와 관련 대우건설의 최근 주가는 올 3분기 카타르 고속도로와 모로코 사피 발전소 등의 손실분과 산업은행 지분 매각에 대한 예비 리스트, 그리고 아람코 등 석유기업이 빠진 점이 반영되며 1개월 동안 17%나 하락하는 모습을 보였다.

그럼에도 오 연구원은 “내주 중 중국 건설사 CSCEC, 사모펀드 PAG, 호반건설 경영진과의 미팅 소식이 있어 중장기 시너지가 기대된다”며 “해외 실적 우려와 매각 흥행의 아쉬움은 이미 주가에 반영된 만큼 전반적 발주 환경 개선과 내년 이익 규모를 고려할 때 저가 매수 기회가 있다”고 밝혔다.

실제로 대우건설의 현 주가는 내년 예상 주가순자산비율(PBR)의 0.7배로 과거 5년을 비교해도 저점 수준이다. 주가수익비율(PER)은 4.3배로 이익 창출력 측면에서 대형건설사 중 가장 낮아 불확실성이 잔존하지만 밸류에이션 부담도 낮아져 있다는 게 오 연구원의 설명이다.

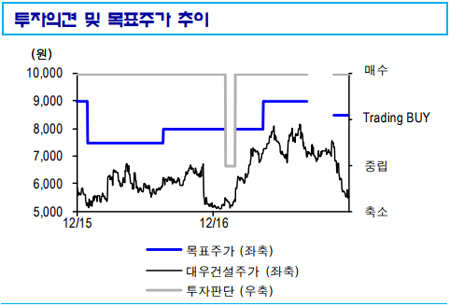

한편 오늘 대우건설은 전일 종가 5,620원 보다 170원(3.02%) 상승한 5,790원으로 장을 마감했다. 투자의견은 ‘매수’, 목표주가는 8,500원을 유지하며, 12개월 선행 주당순자산가치(BPS)에 1.13배의 목표배수가 적용됐다.

|

이창환 기자 shineos@techholic.co.kr